4. Iniciamos la compra

Momento clave: formaliza tu decisión

Pasos para la compra

Has encontrado la vivienda que te gusta y, aunque aún estás gestionando el crédito, puedes reservar la propiedad. Esto se hace a través de una “reserva”, que consiste en firmar un documento simple que le da prioridad sobre el inmueble, identificándote como la primera opción de compra.

Una vez la vivienda esté elegida y cuentes con un crédito preaprobado, el siguiente paso es solicitar al banco la aprobación definitiva del crédito y el estudio de títulos.

Deja por escrito tu compromiso con la vivienda que elegiste y asegúrate de revisar cada detalle antes de firmar.

Promesa de compraventa

Este es uno de los pasos más importantes del proceso, ya que en la promesa de compraventa quedarán consignados todos los detalles del acuerdo: las características del inmueble, la negociación, la forma de pago y las fechas de entrega.

Si adquiriste la vivienda a través de un crédito, lo primero que deberás firmar es el encargo fiduciario, que funciona como una garantía en caso de que el proyecto no se lleve a cabo.

El vendedor es quien redacta la promesa de compraventa. Una vez la recibas, es muy importante que la leas cuidadosamente y verifiques que todo esté en orden antes de firmarla.

Revisa minuciosamente cada cláusula, en especial la fecha de entrega, las condiciones de pago, los datos personales, el valor del inmueble y las sanciones en caso de incumplimiento.

Cuando todo esté correcto, puedes proceder a firmarla y avanzar hacia la escrituración.

¿Sabías esto?

Comprar sobre planos puede ser una excelente oportunidad

Una de las formas más ventajosas de adquirir vivienda es comprar sobre planos (también llamada preventa). Esto significa que compras un inmueble que aún está en construcción o en etapa de diseño.

Estas son algunas de las ventajas que puedes aprovechar:

- Tendrás un plazo más amplio para pagar la cuota inicial.

- El inmueble puede valorizarse antes de ser entregado.

- Te da tiempo para organizar tus finanzas y cumplir requisitos para acceder a un crédito hipotecario.

- Es una inversión segura, ya que el proceso está respaldado por una entidad fiduciaria.

- Los precios suelen ser más bajos que en proyectos terminados.

- Puedes elegir la ubicación y el tipo de inmueble que más se ajuste a tu estilo de vida.

- Hay mayor disponibilidad y variedad de oferta.

- El precio pactado se mantiene estable, incluso si el valor del inmueble sube con el tiempo.

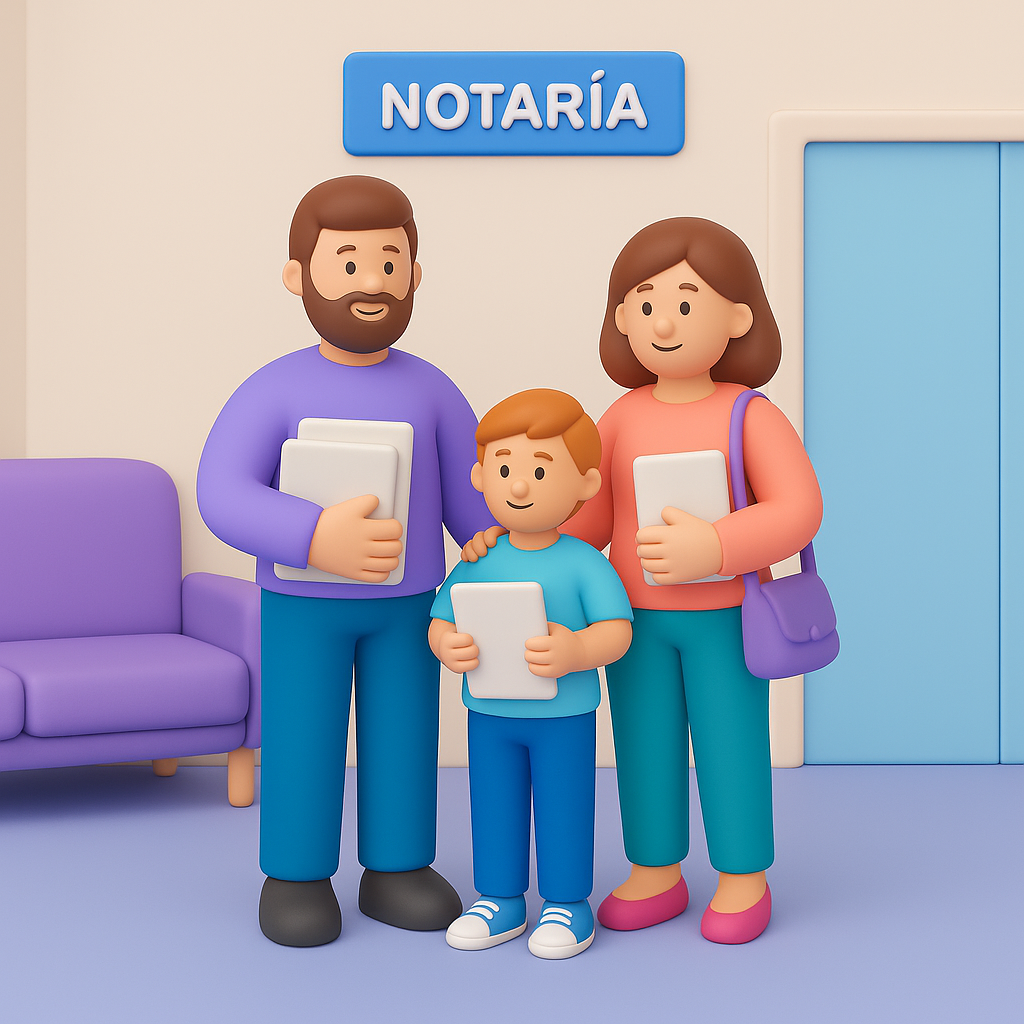

Legaliza tu crédito y da el paso final hacia la entrega de tu vivienda

Una vez la vivienda esté lista para entrega, inicia el proceso de escrituración. Este trámite legaliza el crédito hipotecario y formaliza la compra ante una notaría, con el respaldo de la constructora y la entidad financiera.

Para firmar la escritura pública, debes contar con el dinero disponible para cubrir gastos como: el avalúo, servicios notariales, oficina de registro y documentos relacionados con la hipoteca.

Escritura pública

Asiste a la notaría el día de tu cita junto con la constructora. Allí deberás leer cuidadosamente toda la información consignada, como: - Descripción del inmueble - Valor de la propiedad - Forma de pago - Marcación de hipoteca

Inscripción

Una vez firmadas las escrituras, la notaría las envía a la Oficina de Registro de Instrumentos Públicos para inscribir la propiedad a tu nombre. Este trámite puede tardar entre 1 y 2 meses.

Desembolso del crédito

Aproximadamente un mes después de la legalización de las escrituras, el banco realiza el desembolso del crédito y transfiere el dinero directamente a la constructora.

Documentos que debes tener listos

Antes de llegar a la notaría, asegúrate de contar con:

Cédulas de todos los compradores.

Carta de aprobación del crédito hipotecario.

Certificado de libertad del inmueble.

Avalúo del banco (si aplica).

Extracto fiduciario (si el proyecto es sobre planos).

Copia de la promesa de compraventa firmada.

Paz y salvo de administración (en caso de propiedad horizontal).

Certificado de no propiedad (si aplica para subsidio).

💡 Consejo: Organiza estos documentos con anticipación para evitar demoras en la escrituración y facilitar el desembolso del crédito.

Verifica que todos los nombres, números de documento y valores estén correctos en la escritura antes de firmar. Un error puede retrasar la inscripción y el desembolso del crédito.